Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  USDC

USDC  TRON

TRON  Dogecoin

Dogecoin  LEO Token

LEO Token  Zcash

Zcash  Cardano

Cardano  Stellar

Stellar  Bitcoin Cash

Bitcoin Cash  Litecoin

Litecoin  Hedera

Hedera  OKB

OKB  KuCoin

KuCoin  Algorand

Algorand  Cosmos Hub

Cosmos Hub  TrueUSD

TrueUSD  VeChain

VeChain  Decred

Decred  IOTA

IOTA  NEO

NEO

Растущая сложность майнинга биткоинов может привести к централизации

В пятницу сложность майнинга биткоина, показатель, отслеживающий относительную сложность добавления новых блоков в реестр, достигла нового исторического максимума в 142,3 триллиона.

Сложность майнинга достигла исторических максимумов в августе и сентябре, что обусловлено притоком новых вычислительных мощностей, которые были развернуты за последние несколько недель.

По данным CryptoQuant, хешрейт биткоина, который представляет собой среднее значение общей вычислительной мощности, обеспечивающей работу децентрализованного денежного протокола, также достиг исторического максимума в пятницу, превысив 1,1 триллиона хешрейтов в секунду.

Растущая сложность майнинга и постоянная потребность в энергоемких высокопроизводительных вычислительных мощностях затрудняют конкуренцию как отдельным майнерам, так и корпорациям, вызывая опасения, что биткоин-майнинг становится все более централизованным.

Рисунок 1. В сентябре сложность Bitcoin Network достигла нового исторического максимума. Источник: CryptoQuant.

Публичные компании сталкиваются с давлением со стороны правительств и поставщиков энергетической инфраструктуры

Небольшие майнеры и даже публичные компании сталкиваются с растущей конкуренцией со стороны правительств, которые имеют доступ к бесплатным энергетическим ресурсам, и поставщиков энергетической инфраструктуры, что могут вертикально интегрировать майнинг биткоинов в свою бизнес-деятельность.

Несколько правительств, включая Бутан, Пакистан и Сальвадор, уже майнят биткоины или изучают возможность майнинга с использованием избыточной или отработанной энергии.

В мае правительство Пакистана объявило о планах выделить 2000 мегаватт (МВт) избыточной энергии для майнинга биткоинов в рамках поворота в регулировании криптовалют и цифровых активов.

Поставщики энергии в американском штате Техас также интегрируют майнинг биткоинов в свою инфраструктуру для балансировки электрической нагрузки в сотрудничестве с Energy Reliability Council of Texas (ERCOT).

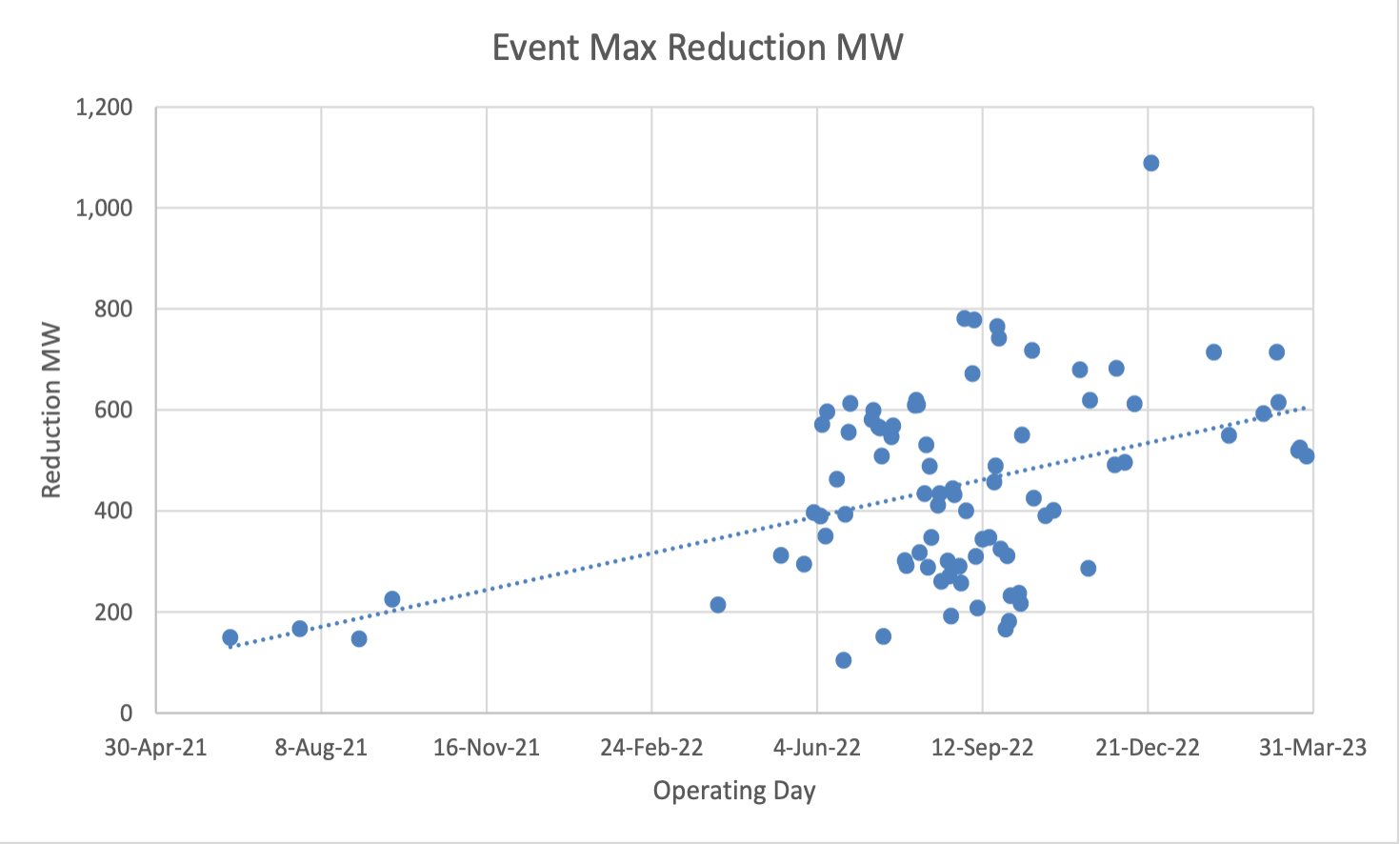

Рисунок 2. Диаграмма, показывающая снижение энергопотребления майнеров криптовалют в Техасе в периоды пикового спроса в 2021-2023 годах. Источник: ERCOT.

Электросети могут испытывать нехватку энергии для удовлетворения потребностей потребителей в периоды пикового спроса или избыток энергии в периоды низкого потребительского спроса, что может повредить электросеть и создать опасность, если не перенаправить ее надлежащим образом.

Энергетические компании Техаса используют майнинг биткоинов для компенсации перепадов напряжения, потребляя излишки энергии в периоды низкого спроса и отключая свои майнинговые установки в периоды пикового потребительского спроса.

Это приносит прибыль поставщикам электроэнергии, избавляя их от необходимости беспокоиться о переменных затратах на электроэнергию, что создает значительное конкурентное преимущество перед публичными майнинговыми корпорациями, которые должны за энергию платить.